Cambia, todo cambia

Con sorpresa se observa que una actividad catalogada históricamente como ‘tradicional’ evidencia, en décadas recientes, un formidable cambio en su estructura productiva.

El nuevo paisaje responde a múltiples causas, todas en interacción. La irrupción de los países asiáticos (con sus propios hábitos de consumo), el uso creciente de los biocombustibles, la difusión global de la moderna biotecnología sumada a las tecnologías de la información y las comunicaciones (TIC) aplicadas al agro y los crecientes resguardos ambientales configuraron un escenario externo de constante desafío para un país como la Argentina cuyo eje económico radica en los recursos naturales. Estos impulsos fueron tamizados localmente por la aplicación de una multiplicidad de políticas públicas internas –generales y sectoriales– que dieron forma al escenario donde los productores desplegaron sus propias estrategias (proactivas o reactivas). Si a ello le sumamos las inercias y los tiempos propios del agro –desde los ciclos cortos de las hortalizas a las etapas largas de madurez de los viñedos o de los bosques artificiales–, el resultado fue un ámbito donde se produjeron en el sector cambios en su estructura, comportamiento, resultados y relación con el resto de la economía.

¿DE QUÉ SE TRATA?

Los cambios que el sector ha experimentado en los pasados quince años desde el punto de vista económico y productivo.

¿Qué pasó en el agro argentino?

La actividad agraria exhibió, en las últimas dos décadas, un dinamismo que movilizó la economía en su conjunto y desde distintos ángulos. Pasar de producir 65 millones de toneladas anuales a inicios del siglo a las más de 138 millones actuales tuvo varios efectos: i) impulsó el crecimiento del valor agregado (VA) de una treintena de cadenas agroindustriales en 35,7% entre 2001 y 2018; ii ) insufló divisas adicionales a la economía, lo que facilitó un ciclo de crecimiento –la participación en las exportaciones pasó del 45% en 2002 al 65% en 2017–, y iii) extendió el rango y la densidad de las actividades, desde los insumos sofisticados hasta las bioenergías, incluyendo el turismo rural y la transformación de granos en carnes y derivados, aumentando su efecto multiplicador sobre el tramado productivo.

Emulando a los adolescentes, el ‘estirón’ no fue homogéneo ni exento de tensiones: hubo reacomodamiento de sectores tradicionales (carnes bovinas, lácteos, uvas, olivos, caña de azúcar), irrupción de otros (oleaginosas, frutos finos, forestación, carnes aviares y porcinas, biodiésel), modificaciones en el perfil de productores y nuevos temas de agenda. Con justa razón, cobró fuerza el capítulo de la sustentabilidad ambiental. Cambió la estructura, su comportamiento y rendimiento poniendo en tela de juicio algunos mitos: en un contexto macroeconómico altamente inestable, el sector que no mirábamos –el agro ampliado– pasó a generar entre 2,2 y 3,7 millones de puestos de trabajo de acuerdo con datos censales, explicar el 65% de las exportaciones, aportar el 10% de la oferta de combustibles, tener un rol decisivo en las economías provinciales y destacarse tecnológicamente al achicar significativamente su brecha productiva respecto de los líderes mundiales. Por ejemplo, los rendimientos por hectárea en maíz, soja y trigo son similares a los de los Estados Unidos, el Brasil y el Canadá.

Dice la literatura académica que ‘desarrollo’ es sinónimo de cambio de estructuras: eso sucede con el agro local. Tempranamente se estatuyó –de la mano de los bisabuelos inmigrantes y junto con el mate, el dulce de leche y el asado– el concepto de ‘agropecuario’ como un modelo de producción combinatorio entre agricultura y ganadería en una unidad productiva equilibrada. Se trataba de productores de variados tamaños altamente integrados, con máquinas y equipos propios, mano de obra preponderantemente familiar y escasos requerimientos externos de insumos; ergo, su efecto multiplicador sobre el resto de la economía era pobre. Sobre esa base, las mediciones tradicionales indicaban que el VA de la ganadería, especialmente la de origen bovino, era similar al de las producciones agrícolas (con predominio del maíz, el trigo y el sorgo).

Los cambios recientes, basados en la consolidación de un paquete tecnológico y organizativo que revolucionó la apatía agrícola, con sus pros y sus contras, hicieron mutar la estructura sectorial. A poco de consolidarse las oleaginosas como cultivo relevante, se instalaron complejos de molienda con sus facilidades logísticas y de transporte asociadas y, casi simultáneamente, aparecieron los complejos de biocombustibles. Irrumpió la ganadería de confinamiento con engorde a corral, diferente de los planteos extensivos a campo, se transformó la industria aviar y, más recientemente, resurgió el complejo ganadero bovino y porcino.

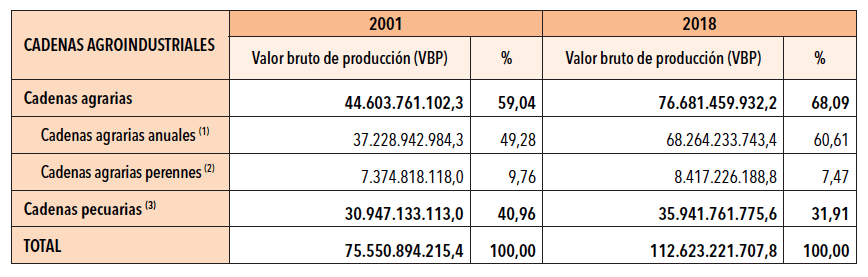

En todo esto subyace una incipiente tendencia hacia la especialización: va separándose la agricultura de la ganadería; el concepto ‘agro-pecuario’ incuba, ahora, intereses y actores no siempre concurrentes: agro por un lado y pecuario por otro, que es algo más que un guion de separación, implica un cambio profundo. Visualmente hay campos de cultivos (sin alambrados) y campos ganaderos separados como unidades autónomas. En conjunto caminamos hacia un claro predominio agrícola sobre las ganaderías de carne y leche.

Composición de las actividades ‘agro-pecuarias’, Argentina 2001 y 2018

(a precios corrientes de 2018 y porcentajes)

(2) Comprende berries, caña de azúcar, forestal, limón, olivo, peras y manzanas, té, uva, yerba mate y cítricos.

(3) Comprende bovinos, aves, caprinos, lácteos, miel, porcinos y ovinos. Elaboración propia basada en datos de LÓDOLA A, MORRAS F y PICON N (2019), Cadenas de valor agroalimentarias: evolución en el nuevo contexto macroeconómico 2016/2018, Ministerio de Agricultura Ganadería y Pesca, Buenos Aires.

Las actividades pecuarias eran del orden del 40% del valor bruto de producción (VBP) a principios de los años 2000, mientras que quince años más tarde superaba levemente el 30%. En su composición ganan relevancia las producciones aviares e, incipientemente, las porcinas, a la vez que retrocede sustantivamente la ovina. Los cambios se acompasan con el consumo dado que –manteniendo los casi 120kg promedio de carnes ingeridas– 56 son de origen bovino, 45 aviares y 17 porcinos… ¿rebelión parrillera en ciernes o cambio en la dieta?

En contrapartida, se revela el dinamismo agrario y se advierte la relocalización de la agricultura pampeana hacia nuevas latitudes; aproximadamente dos tercios de las expansiones agrícolas corresponden a las provincias consideradas no pampeanas; sorprende que actualmente la superficie agrícola implantada en Santiago del Estero, Chaco y Salta en forma conjunta supera a Santa Fe y es, aproximadamente, la mitad de Buenos Aires. Los cultivos perennes, que explicaban casi 10% en 2001, decrecen un par de puntos en la medición de 2018.

Alerta metodológica: ‘lo pampeano’ se extiende como práctica productiva hacia las ‘economías regionales’. Ocurrió que los cultivos anuales se mostraron muy dinámicos: la producción de 67,3 millones de toneladas registrada a inicios del siglo pasa a 138,9 en el lapso de 18 cosechas, mientras que no hubo variaciones similares en la superficie; sorprendentemente, la clave está en el cambio de conducta tecnológica del sector. Según datos preliminares del Censo 2018, en igual lapso, la superficie implantada total varió de 33,4 a 37,4 millones de hectáreas. Apuntemos algunos cambios al interior de los granos: i) el peso del complejo sojero –incrementa su presencia del 23 al 32% del VBP–; ii) el complejo maicero, si bien crece en participación, lo hace a un ritmo menor que el sojero; iii) la menor relevancia de la actividad triguera, y iv) la concentración de las actividades en unos pocos complejos frente al escaso predicamento de actividades de alto potencial (sorgo, canola, arroz, algodón, etcétera).

El campo ampliado

Además de cultivos y ganaderías se suman –con rasgos disruptivos– las bioenergías y las transformaciones de biomasas en origen, o sea granos, fibras y desechos, en bienes de mayor elaboración como carnes y productos industriales.

Los biocombustibles tienen distintas rutas productivas asociadas a la molienda de cereales, especialmente el maíz, oleaginosas (soja y girasol) y caña de azúcar. En un primer paso la molienda húmeda del maíz deriva en alcohol (posterior etanol), burlanda (altamente proteica), dióxido de carbono (pasible de captura y para uso como insumo) y vinaza (desechos varios). En el caso de las oleaginosas el proceso –a distintas escalas– arranca con molienda (extrusado y/o extracción por solventes) que da como subproductos la harina de soja, el aceite crudo (posterior biodiésel) y el glicerol (base para la glicerina). En materia cañera, la molienda abre el camino para la ruta de azúcar, el alcohol, y deja como subproducto el bagazo; diversos pasos posteriores de elaboración desembocan en etanol y azúcar refinada. El biogás –metano derivado de fermentaciones biológicas– implica múltiples pasos que arrancan con la captura de biomasas (residuos de cosecha de maíz, trigo, podas, bosta, purines), continúa con su ingreso a biodigestores para fermentación bacteriana y concluye con el uso del metano resultante como energía o su transformación en electricidad.

Se inicia otro cambio estructural: el ‘campo’ –además de producir alimentos– comienza a convertirse en un yacimiento de generación de materia prima energética: ¿Vaca Viva Verde? La producción de biodiésel pasó de 225 a 2500 millones de litros desde 2007 a 2019, mientras que la de etanol trepó de 125 a 1100 millones de litros desde 2010 a hasta 2019. Estimaciones recientes indican que entre el 4 y el 5% del valor agregado de las cadenas de la soja, el maíz y la caña de azúcar provienen de las bioenergías. Cotidianamente no advertimos que 1 de cada 10 litros de combustible que cargamos en el surtidor proviene del agro.

Agregar valor en origen es una estrategia empresarial centrada en la industrialización de su propia materia prima a escala media o baja. Se trata de empresas medianas, ubicadas mayoritariamente en la región central del país, que basan sus operatorias en ciertas excelencias tecnológicas y que –ante la restricción en la oferta de tierras que les impiden expandirse horizontalmente– apelan a sumar valor a sus producciones. La alternativa más factible es una estrategia de industrializar granos en sus lugares de origen como paso previo a las ganaderías y/o los biocombustibles. Datos recientes indican la presencia de 552 plantas de alimentos balanceados, poco más de 200 extrusoras de soja y una decena de minidestilerías de maíz valorizadas bajo diversos modelos de negocios. Una perspectiva más amplia indica la existencia de alrededor de 25.800 productores –aproximados por el concepto de explotación agropecuaria (EA) de los censos– que agregan valor a su actividad original; la presencia de un millar de fraccionadores de miel, 3066 envasadoras de aceitunas, 2032 deshidratadoras de frutas y legumbres, 2491 fabricantes de embutidos y chacinados, una cifra similar de curtidos de cueros y talabarterías y unos 480 aserraderos da cuenta de ello. Y para descansar –de cifras y áridos conceptos–, existen 1449 establecimientos dedicados al turismo rural en las propias EA.

Don Zoilo 3.0 Plus

Este moderno productor captura energía libre, produce biomasa usando alta tecnología y después hace ‘cracking industrial’ de granos, animales y foresta para obtener alimentos diferenciados, bioenergías e, incipientemente, algunos biomateriales. Y sin haber leído al padre de la bioeconomía, Nicolás Georgescu-Roegen, aplica la segunda ley de termodinámica al proceso bioproductivo. Captura energía libre, la transforma en diversos productos, derivados y desperdicios y valoriza desechos –convirtiéndolos en insumos productivos–, antes de retornarla a la naturaleza en escalas temporales compatibles con la vida humana. Esta sofisticación tecnoproductiva y organizacional indica el poco sustento de la expresión ‘sector primario’ para esta actividad; en algunos campos lentamente el galpón es reemplazado por la instalación industrial y en ciertos ‘cruces de ruta’ aledaños a los pueblos la cartelera de señalización vial se difumina ante la policromía de la ‘periferia agroindustrial’.

¿Quién es Don Zoilo 3.0 Plus? Con matices, el agro comenzó a organizarse como una red flexible dedicada a las diversas producciones que tienen como epicentro el uso de la tierra. Sin dejar de reconocer la existencia de un segmento ‘tradicional’ de productores en vías de cambio, la actual ‘geometría variable del sujeto agrario’ se basa en tres pilares: i) la escisión entre la propiedad de la tierra y su acceso para la producción por parte de terceros bajo el mecanismo de contratos diversos; ii) la subcontratación masiva de labores, y iii) el creciente uso de insumos industriales especializados.

Dinámicamente, la empresa de producción agropecuaria accede a la producción sobre la base de tierras propias o de terceros, subcontrata parte de las actividades a una multiplicidad de oferentes de servicios agropecuarios y se abastece de insumos y tecnologías de la red industrial de proveedores. A esto se suman otros servicios de cierta relevancia como la financiación propia o de terceros, el transporte, el asesoramiento y otros. La figura, además, grafica la composición del campo ampliado: desde los insumos a la góndola pasando por el transporte, el almacenamiento e incluyendo el surtidor.

Este modelo de organización tiene mayor predicamento en las producciones anuales, pero se ha ido difundiendo hacia la ganadería, la lechería y la industria forestal con variada intensidad. ¿Qué ocurrió en los últimos años con este modo de funcionamiento?

La propiedad es la forma predominante de acceso a la tierra en todo el país (69%). Sin embargo, la tendencia hacia ingreso vía alquileres creció: mientras que en 2001 el 11% de la superficie total sujeta a explotación era trabajada por terceros, en 2017 subió al 21%. Datos desagregados para las provincias preponderantemente agrícolas indican valores aún superiores: Córdoba 55%, Entre Ríos 38%, Santa Fe 31%. Se consolida la agricultura sobre tierras de terceros siguiendo una tendencia de varias décadas.

¿Cuántos son? Los datos censales para 2018 indican que hay 228.375 EA (cuando eran 297.425 en 2002), o sea, una amplia base empresaria en proceso de reconversión. Los datos agregados –para todas las provincias y tipos de producciones– señalan que existen 12.500 EA de más de 5000 hectáreas que deciden sobre el 86% de la superficie agropecuaria; en el extremo opuesto, poco más de 124.000 EA de menos de 100 hectáreas controlan 3,5 millones de hectáreas (2,9% de la superficie productiva).

Poniendo el foco en la decena de provincias donde predominan los cultivos anuales (Buenos Aires, Entre Ríos, Chaco, Córdoba, Santa Fe, La Pampa, San Luis, Santiago del Estero, Salta y Tucumán), hay 6500 productores que cultivan más de 2500 hectáreas y cubren el 59% de las tierras agropecuarias; en esta decena de provincias, solo 230 explotaciones agropecuarias controlan –individualmente– más de 20.000 hectáreas. El grueso de las EA es controlado por personas humanas (poco más de 211.000), mientras que sociedades anónimas (13.050) y sociedades de hecho (11.620) le siguen en importancia; se registran 225 fideicomisos y fondos de inversión que controlan una parte menor de la superficie explotada –menos de 300.000 hectáreas–.

El conjunto revela una gran diversidad de evoluciones respecto de hace dos décadas: si el foco se ubica en aquellos del estrato superior, hay un peso relativo menor de las grandes explotaciones (los míticos pooles de siembra, fideicomisos y fondos de inversión) a favor de otras de porte mediano-grande. La tendencia es concomitante, con un aumento en la superficie promedio nacional (que pasó de 587 a 690 hectáreas).

La subcontratación de labores se ha tornado una práctica extendida y habitual a punto tal que se contabilizan 31.312 contratistas exclusivos (sin tierras) a los que cabe adicionar 10.573 que son EA y, además, prestan servicios. El fenómeno es particularmente intenso en algunas actividades como la siembra directa (40,4% de la superficie total), fertilización y fumigaciones (56%), reservas forrajeras (52%) y cosecha mecanizada (62%) de cultivos; estos porcentajes promedio para todo el país y tipos de producciones se elevan en provincias intensivas en cultivos anuales. Existen más de un centenar de empresas de servicios especializados de alta tecnología –las Ag Tech– como base de la denominada agricultura de precisión; concurrentemente existen 9478 EA que desarrollan estas prácticas.

Dinamismo tecnológico y financiero anima al bloque de oferentes de insumos agropecuarios, donde reflejando las tendencias internacionales se verifica una creciente concentración en las ofertas de semillas y otros insumos (semillas alógamas, y algunos fertilizantes y herbicidas). Es otra de las partes del ‘agro ampliado’.

Un par de décadas implementando y consolidando diversos cambios tecnoproductivos y empresariales dan como resultado la consolidación de un modelo de producción altamente complejo y diverso. Hay muchos ‘campos y Don Zoilos’, pero aun en la heterogeneidad el agro ampliado es hoy alimentos, energías e, incipientemente, biomateriales en actividades que entrelazan ‘lo biológico’ con la industria y los servicios de mediana y alta complejidad. Económicamente esta estructura amplifica su efecto multiplicador sobre el conjunto de la economía. Laboralmente un ‘campo ampliado’ –en términos de productos–, una ‘geometría variable’ –de contratos de labores, insumos y tierras y agentes económicos– más la expansión de la producción consolidan una clara tendencia: mucha gente vive del campo, pero menos gente vive en el campo. Tecnológicamente, es una actividad altamente dinámica y no alejada de los estándares internacionales. Empresarialmente es una red con diversos bloques –desde dueños de tierras hasta proveedores de insumos de alta tecnología– entrelazada por una multiplicidad de contratos que disputan la distribución de los excedentes a dos niveles: con la sociedad –mediada por el Estado– y al interior de la propia red.

Y un esperanzador paso al futuro: el ‘campo ampliado’ deja de ser un sector ‘primario’ para convertirse –junto con un puñado de otras actividades– sobre la base de una –prometedora y factible– estrategia de desarrollo para la Argentina del siglo XXI centrada en la bioeconomía.

LECTURAS SUGERIDAS

BISANG R y TRIGO E, 2019, Bioeconomía argentina: modelos de negocios para una nueva matriz productiva, Bolsa de Cereales de Buenos Aires-Minagri, Buenos Aires, accesible en www.grupobioeconomia.com.ar/wp-content/uploads/2018/07/publicacion-Bioeconomia-bisang-trigo.pdf

LACHMAN J, BISANG R, OBSTCHATKO E y TRIGO E, 2020, Bioeconomía: modelo de desarrollo para la argentina del siglo XXI. Impulsando a la bioeconomía como modelo de desarrollo sustentable: entre las políticas públicas y las estrategias privadas, San José de Costa Rica, IICA, accesible en repositorio.iica.int/bitstream/handle/11324/12478/BVE20108164e.pdf?sequence=1&isAllowed=y

LÓDOLA A, MORRAS F y PICON N, 2019, Cadenas de valor agroalimentarias: evolución en el nuevo contexto macroeconómico 2016/2018, Ministerio de Agricultura Ganadería y Pesca, Buenos Aires, accesible en www.argentina.gob.ar/sites/default/files/cadenasagroalimentarias-febrero2020.pdf

Máster en Economía, Centro de Estudios Macroeconómicos de la Argentina (CEMA).

Profesor titular, Instituto Interdisciplinario de Economía Política, Facultad de Ciencias Económicas, UBA-Conicet.

Investigador en CONEAU A1.